唏嘘,曾经的“猪肉之王”、千亿巨头雨润集团,如今已沦落到破产重组的境地!

作为曾经国内最大的肉制品加工企业,雨润集团拥有一连串光彩夺目的头衔和巨无霸级的产业体量,曾跨界地产、金融等多个领域,其屠宰产能多年稳居全球第一,与双汇、金锣并称业内“三剑客”;而其创始人祝义财白手起家,靠200元打造了一个1500亿的“猪肉帝国”,一跃成为江苏省的首富,可谓是风光无限!不过,自从2010年以后,雨润集团就开始走上了下坡路:食品安全危机爆发、多元化发展过快导致资金链破裂、逐渐被竞争对手双汇发展超越、创始人被监居长达四年时间,一系列的利空犹如多米诺骨牌,最终将这家千亿巨头推下深渊,集团也走到了破产边缘。曾经中国最风光的民企之一,如今却负债超千亿,“雨润系”122家公司不得已破产重组自救。如今,已经破产重组的雨润集团,未来又会走向何方?曾经的巨头还能东山再起吗?近日,身负千亿负债的雨润公布了其最新重组方案,若方案通过,对于雨润而言,可谓是“起死回生”。11月29日,国内肉食品行业龙头雨润集团重整案第二次债权人会议以网络形势召开。

这家曾与双汇并驾齐驱的肉食龙头企业将以“现金清偿、留债分期清偿、以股抵债清偿”等方式偿债,做到债权本金和利息的全覆盖,不逃废债,最大程度保护债权人利益。据悉,此次重整方案中,“雨润系”275家公司股权将通过出资人权益调整、雨润控股出资及赠与等方式调整至“雨润精选”证券化平台,并引入战略投资人——中国华融增资约30亿元。对债务的具体清偿方案为:普通债权30万以下重整计划获批后一年内现金清偿;300万以下5年内现金清偿;300万以上按每股17.8元“以股抵债”。根据审计结果,所有纳入雨润重整方案的总资产估值约为1270亿元,净资产约90亿元,其中包括雨润控股100%股权、 中央商场 、雨润食品两家上市公司的全部股票以及其他体系外的优质资源,用来确保重整计划和债务清偿顺利推进。另外,“雨润精选”证券化平台承诺,于2026年度实现不少于50亿元的净利润,于2027年内申请IPO上市。据知情人士介绍,绝大多数债权人认可了雨润的重整方案,目前825家债权人已有750家投赞成票,赞成率近91%。至此,这家饱受债务困扰的肉食品龙头,有望在不久的未来掀开新的篇章。据立信会计事务所的审计,纳入实质合并重整程序的122家雨润系公司严重资不抵债,负债总计超过1000亿元,账面资产合计约500亿元,资产评估价值约650亿元,清算价值300亿元。

因为涉及到重整的企业比较多,而且雨润集团本身的负债已经超过了90亿元,所以当初招募投资人时门槛很高;雨润集团意向重整投资人的注册资本要求不低于100亿元,且投资人或其所属集团的资产规模要求不低于1万亿元。这样的万亿级别的高门槛将大部分资本拒之门外,所以重组周期较长!6月23日,雨润集团旗下122家公司破产重整第一次债权人会议在网上召开。据破产管理人介绍,有两家意向重整投资人符合竞标的报名条件,分别为平安信托有限责任公司和中国华融资产管理股份有限公司江苏省分公司。据官网简介,雨润集团是一家集食品、地产、商业、物流、旅游、金融和建筑等七大产业于一体的民营企业集团,旗下拥有雨润食品(01068.HK)和*ST中商(600280.SH)两家上市公司,而从这两家上市公司的财务数据可以看出,雨润集团当下正遭受严重危机。虽说雨润集团涉及到的业务比较多,但是最知名的还是他们的食品业务,作为曾经的中国最大的肉制品生产企业之一,雨润和双汇发展以及金锣集团并称为中国肉制品行业的“三剑客”。在数年前,国内肉制品行业经历早年间的品牌混战年代,一度形成“南雨润、北双汇”的竞争态势,两大龙头企业一度有过白热化的老大争夺赛。曾经的雨润也是江苏的明星企业,2014年雨润集团一度位列中国民营500强企业中第5名,并且年销售近1500亿元,而雨润创始人祝义财更是在2003年的“福布斯中国富豪榜”中排名27位,成为江苏首富。

就是这样一个曾经闻名的品牌,近几年,渐渐地消失在了大众的视野当中,,相信人们都几乎忘记了,曾经还吃过雨润的猪肉或者火腿肠。而作为江苏曾经的明星企业,直到今天其从200元白手起家做到1500亿的故事依然常常为人称道,堪称江苏的一段传奇。从名不见经传的农村小孩到坐拥亿万“猪肉帝国”的江苏首富,祝义财仅用了6年,他创立的雨润集团曾是亚洲最大的肉制品加工企业,风头一度盖过双汇,身价315亿的祝义财也被誉为“猪肉之王”。然而,苦心经营了30年的雨润,却在1年间几尽山河破碎,“雨润系”122家公司被迫破产重整自救,祝义财也从身家315亿到负债超千亿...(详见《从200元白手起家到1500亿再到卖楼还债,前江苏首富沉浮记!》)可以毫不避讳地说,是祝义财的野心成就了曾经的雨润和他自己,同样也造成了今日破产重整,卖楼还债的悲情局面。前几年,雨润集团跑马圈地,在食品、地产、商业等领域高速扩张,但主营业务肉制品没有跟上扩张步伐,地产等副业也拖累主业发展,导致雨润集团大面积亏损。自2015年3月23日,雨润集团实控人祝义财被执行指定居所监视居住的强制措施后,雨润旗下雨润食品与中央商场的许多高管宣布辞职,公司也陷入债务危机。

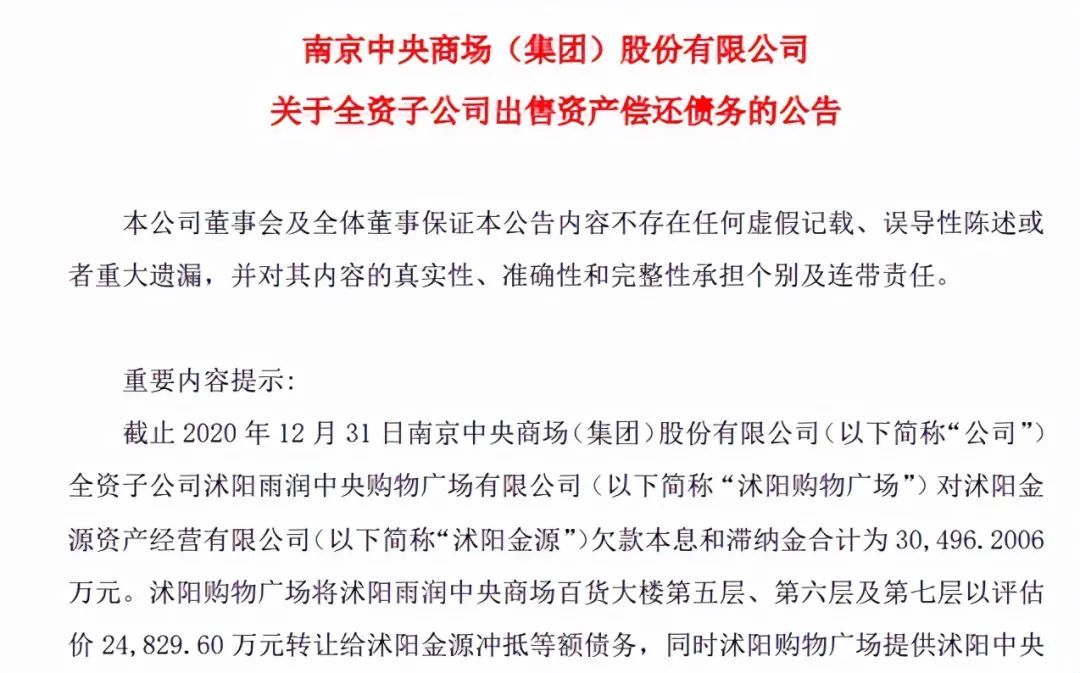

雨润集团创始人祝义财长期失联,引发金融机构短时间内从雨润“抽血”150多亿元,造成企业流动性枯竭、资金链断裂、经营迅速恶化,是雨润集团出现债务危机的主因。雨润食品的主要竞争对手双汇在祝义材身陷囹圄的4年里快速抢占低温肉制品市场,2019年实现近十年的最高值603.48亿元,而雨润食品同期营业收入仅为136.38亿元。也是在这段时间,雨润食品在低温肉制品的竞行业地位一落千丈。据雨润食品年报数据,2015年-2020年公司累计亏损额高达180亿港元。雨润旗下*ST中商也不好过,居然落魄到卖百货大楼偿3亿元债务!

曾经“南雨润,北双汇”的盛况早已不在;如今,雨润子公司却要卖楼偿债,雨润集团也面临破产重整。面对两家上市公司业绩的双重打击,雨润集团将何去何从?实际上现在的雨润整体的发展态势并没有那么恶劣,虽然是处在破产重整的时期,但仍在坚持经营。从2020年开始,雨润创始人回归集团,集团的亏损较2019年也有大幅减少。虽然说2020年的股东净利润不到6,000万,但这也已经是三年来第1次盈利了。如果各方面能够提供一定的支持,雨润集团应该还有扭亏为盈的希望。现在雨润集团还发布了新的logo,可能也是寓意着要重新开始。现在雨润集团的实体还是比较强大的,只要能够尽快完成重整,之后的路就好走多了。作为国内最大的肉制品加工生产企业之一,雨润的破产重整意义重大。雨润集团的破产重整方案若能得以通过,对于公司走出困境是关键的一步;更为严重的是,如果重整方案通过不了,那雨润的结局就只能走法院破产程序,届时普通债权的清偿率只有6.62%,有抵质押的优先债权的清偿率不到四成,雨润3万多名员工或将面临失业的困境,还会影响上千万农民和养猪户的生计。期待雨润重整方案成功,“猪肉之王”东山再起的那一天!